随着汽车制造商(OEM)和一级供应商试图在快速变化的市场以及来自科技行业的激烈竞争中保持领先地位,全球汽车行业在研发(R&D)上的投入比以往任何时候都要多。

汽车行业的研发支出在2020年大幅下降后再次增长。埃信华迈全球汽车研发调查4月份数据显示,与2020年相比,汽车企业的研发支出同比增长6.5%。从中短期来看,大中华区和中国汽车企业在研发投资方面处于领先地位。2021年上海车展上,许多产品和概念车的发布都可以看到研发的推动作用,汽车制造商和供应商都在宣传其智能汽车解决方案、未来驾驶舱解决方案、4D成像雷达、增强现实平视显示器(AR-HUD)和基于人工智能的车规级超级计算机,所有这些将使科幻小说中的车辆成为现实。

汽车工业一直是新产品的创新者,也是经济和就业的支柱,以及推动尖端技术研究的领导者。对新技术的投资正在使汽车更高效,更具互动性,依靠新燃料运行,甚至开始自动驾驶。目前汽车行业正处于数十年未见的技术颠覆期,对研发投入的增长速度已经超过了汽车销售和收入的增长速度。

汽车行业的创新重新占据了中心舞台,许多软件创新正从高端车型转向大众化车型解决方案。因此,与对手相比拥有竞争优势变得至关重要。现代车辆拥有超过1亿行软件代码控制的车载娱乐和互联功能——这比其他行业的任何单一应用都要多——并由尺寸更小、更高效的发动机提供动力,并辅以电池或氢气。随着排放法规的日益严格、客户对网联汽车更高的要求以及来自技术供应商前所未有的竞争,汽车行业的领导者们正试图将自己重塑为创新者,而不是单纯的制造商,因此他们在研发方面的投入要超过世界上任何其他行业。这些研发支出正在带来红利。汽车制造商有关低排放发动机、网联汽车、自动驾驶汽车技术的全球专利申请在过去5年里增加了一倍。例如,福特汽车公司、丰田汽车公司和通用汽车公司(GM)分别获得了6,054项、5,349项和3,193项汽车技术专利。

展望2030年,汽车企业预计会有新的客户和新的偏好改变他们销售汽车的方式。客户希望汽车企业为他们提供无缝的客户旅程,其中也包括无缝的购车体验。即使他们在不同的购车渠道之间互相转换,新的客户资料和数据都可以在所有接触点上获取,并且所有接触点都需要提供一致的品牌体验。客户可以在线上、线下或同时完成整个购车流程。在这种情况下,对标的不是汽车企业本身,而是真正的数字化企业,特别是在数字化进程中。新冠肺炎疫情加速了消费者线上购物的趋势,汽车行业也是如此,并且这一趋势还将持续下去。此外,电动汽车、自动化和互联出行等现代功能的分解正在改变汽车制造商和供应商之间的关系。为了推动这一变化,

汽车企业正在重新思考围绕技术发展的战略。虽然目前的产品开发过程仍从汽车硬件开始的,但重点正在转移,逐步将软件开发放在了最前沿。

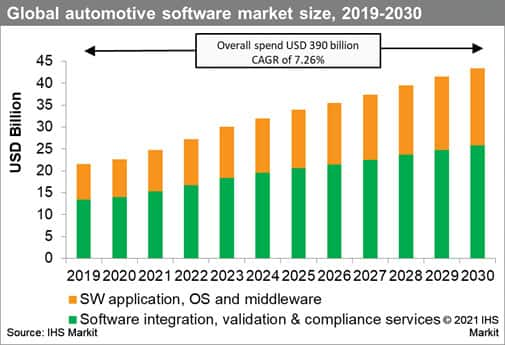

网联自动驾驶汽车的影响,以及配套电气架构的发展,推动了汽车软件市场的显著增长。此外,ACE(自动驾驶网联电动汽车)的需求和用户场景显著影响着车辆中汽车软件内容的增长。全球汽车市场预计将从2020年的2,163亿美元增长至2030年的3,152亿美元,软件内容规模将以7.26%的速度增长,2019年至2030年期间市场总规模(累计)将达到3,890亿美元。我们的分析师预测,到2030年,全球软件内容市场规模将达到430亿美元。

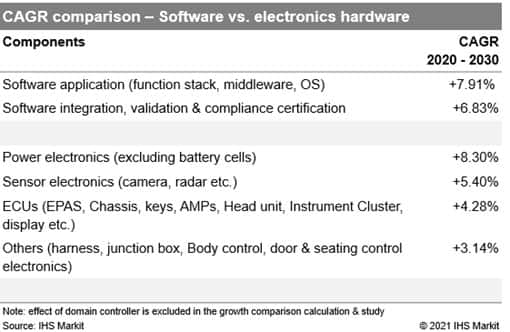

动力电子设备行业的增长率最高,复合年均增长率(CAGR)达到8.3%。这是由于汽车制造商在纯电动汽车(BEV)、插电式混合动力汽车(PHEV)、混合动力汽车(HEV)以及现有内燃发动机(ICE)启停系统改进方面加大了投资。软件(包括应用开发和软件系统验证)和传感器电子设备的增长主要是由自动驾驶汽车技术的发展驱动的,该技术需要先进的软件功能,例如数据和传感器融合,使用神经网络系统进行深度机器学习,以及用于光探测和测距的智能物体检测。

此外,市场仍然面临着验证自动驾驶系统带来的挑战。一方面,缺少来自汽车制造商的实际用例和需求;另一方面,供应商没有完整的数据(数据由制造商所有)进行全面的培训。因此,一级供应商正在投入更多资金来使用外部资源开发系统验证的仿真脚本。因此,软件集成和验证以及自动驾驶SAE级别认证的成本,将在中长期内持续上升。

软件成本增长的另一个因素是硬件整合。从中长期来看,所有汽车软件项目都必须将不同级别的特定功能软件栈集成到单个电子控制单元(ECU)硬件中。在当前的车辆环境中,为了实现单个用例,功能通过连接到各种ECU的不同通信总线协议实现。

例如,为了实现360度全景泊车辅助,传感器、车辆控制和人机界面(HMI)位于不同的ECU、运营服务和通信总线网络(如FlexRay、MOST/ethernet和CAN)。随着硬件整合进一步发展,当前嵌入式软件需求和应用需要经历一场变革以支持集成功能。因此,应用软件、中间件和运营服务开发的成本也将显著增加。

围绕网联汽车的软件开发正在增长,尤其是业界正致力于解决应用开发者生态系统中的挑战。汽车制造商们正专注于开发一个生态系统(包括线上和线下),让开发者能够为应用内容做出贡献。不过,如何在保持底层软件和生态系统不变的同时根据地区划分内容仍然是一个有趣的挑战。

软件研发增长

自动驾驶、网联和电动化汽车技术(ACE)的扩散将继续成为2021年汽车行业的主要趋势,这将使本已飙升的研发成本继续增加。此外,一些宏观趋势还将继续有助于颠覆未来的汽车软件。汽车制造商和供应商正试图利用近年来在以下领域取得的进展,例如原生云应用成为车辆环境的主流、软件即服务以及将数据用作业务范围的基础。

考虑到不断增加的研发成本和相关的技术挑战,许多公司在战略上计划利用新兴技术,尽可能地节省成本和盈利,以优化他们的研发活动。优先安排研发活动、保障开发尖端技术所需的人才团队以及与其他行业专家合作是核心战略的考虑。

在2017年至2020年期间,汽车企业平均将净销售额的3%用于软件研发。2020年至2021年初的新冠肺炎疫情导致汽车行业受到了严重的停业影响,损害了研发增长。许多企业被迫缩减长期创新项目以调整支出预算。

来源:ihsmarkit.com

上海沐睿科技服务有限公司是国内专业从事汽车法规合规的第三方咨询公司,多年来,为上汽,长城,宇通,大通,爱驰,蔚来等OEM提供汽车环保法规合规服务,团队跟踪与研究全球的环保合规,期待为更多的企业提供服务。www.automds.cn

详情咨询info@murqa.com