联邦储备银行的门面。(股票图片)

根据国际金融研究所(IIF)的数据,2022年全球债务价值略低于300万亿美元。去年,全球债务与国内生产总值之比有所下降,但仍高于大流行前的水平。

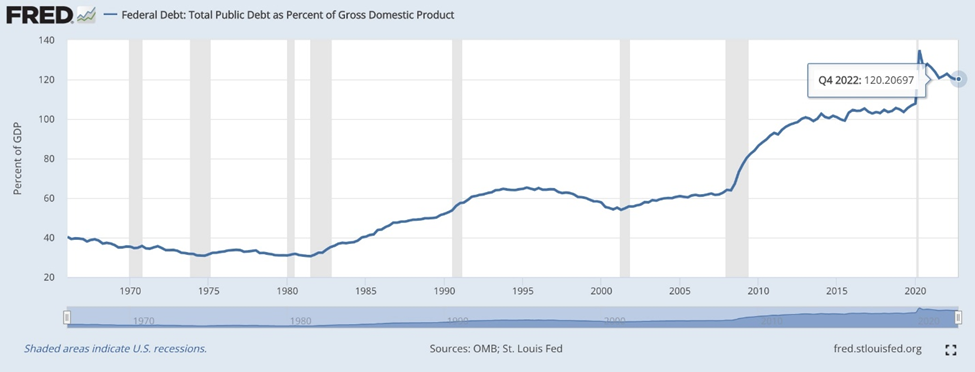

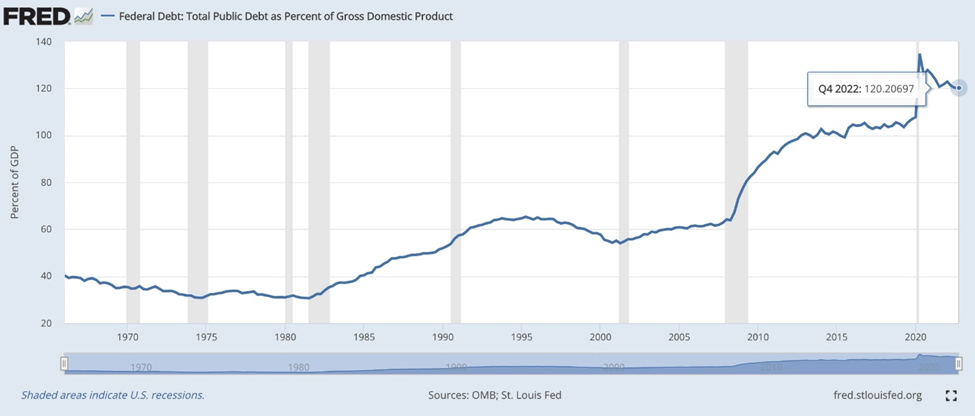

1982年,美国债务与GDP之比约为35%。如今,这一数字已达到120%,是原来的三倍多。

根据国际货币基金组织的数据,2021年欧洲和美国高收益债券的发行量达到了创纪录的1.6万亿美元。这类债务中的很多都是以更高的利率展期,迫使发行债券的政府在债券到期时支付利息。

经济学家鲁里埃尔·鲁比尼认为,我也同意,长期利率的上升正在导致债权人/银行持有10年、20年、30年国债等长期资产的巨额损失。因此,经济正陷入“债务陷阱”,面对这种困境的央行将结束货币紧缩/通胀斗争,以避免金融和经济崩溃。

我们是怎么走到这一步的?美联储下一步要做什么?

急于套现

Investopedia对银行挤兑的定义是“由于担心银行的偿付能力,银行或其他金融机构的大量客户同时提取存款。”随着越来越多的人提取他们的资金,违约的概率增加,这反过来又会导致更多人提取他们的存款。在极端情况下,银行的准备金可能不足以支付提款。”

处于历史高位的利率已导致硅谷(Silicon Valley)、Silvergate和Signature三家美国银行倒闭,并导致瑞士政府对瑞信(Credit Suisse)的纾困。包括First Republic在内的其他美国地区性银行,由于存款外逃水平过高而陷入困境。

彭博社最近写道,事实上,投资者正以疫情以来最快的速度囤积现金,受到一系列银行挤兑的惊吓,同时寻求货币市场基金的更高利率。

根据美国银行(Bank of America)的一份报告,在2023年第一季度,投资者向现金基金投入了5080亿美元,其中超过1000亿美元进入了利率更高的货币市场。

美国投资公司协会的数据显示,货币市场基金目前拥有创纪录的5.2万亿(兆)美元资金,在截至3月29日的三周内又增加了逾3,000亿美元。

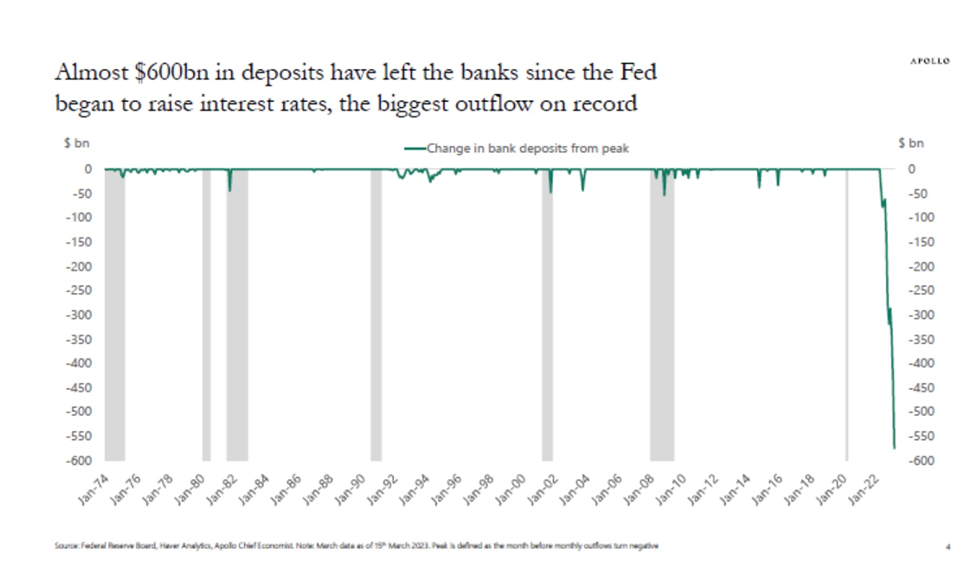

美联储表示,在截至3月22日的一周内,储户从美国各银行提取了1260亿美元,经季节性因素调整后,最大的25家银行损失了900亿美元。

行业存款总额降至17.3万亿美元,较去年同期下降4.4%,为2021年以来最低水平。雅虎财经指出,在SVB破产之前,存款就一直在下降,2022年第四季度每年下降5%。

文章还说,存款外流给所有银行带来的挑战是,如果它们为了留住客户而提高存款利率,可能会降低它们的盈利能力。但如果它们失去太多客户,就像硅谷银行(Silicon Valley Bank)那样,它们就会放弃关键的融资,可能不得不亏本出售资产以弥补提款。

后者正是硅谷银行(Silicon Valley Bank)的遭遇。客户在一天内提取了420亿美元,导致银行现金余额为负9580亿美元,迫使监管机构将其扣押。

自那以后,政府和行业官员一直在努力防止进一步的银行挤兑,他们承诺为被查封银行的所有储户提供保险,并承诺帮助其他地区性银行。包括摩根大通、富国银行和美国银行在内的11家大型银行向第一共和国提供了300亿美元的无保险存款,以稳定局势。

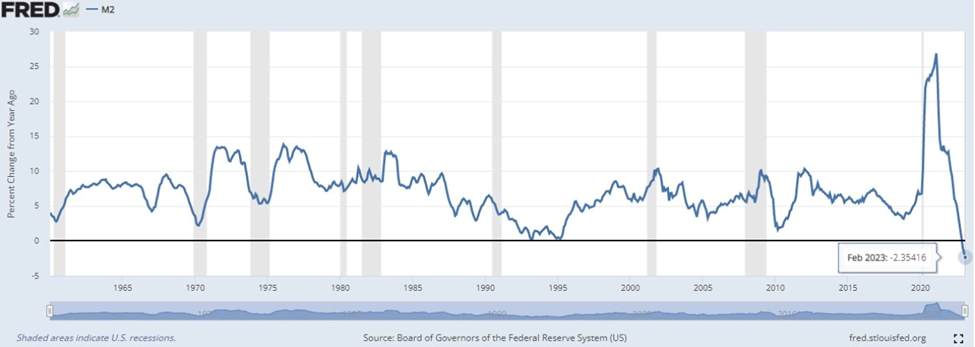

货币供应量下降

M2货币供应量是衡量美国经济中有多少现金和现金类资产(如银行存款、货币市场基金)在流通的指标。去年12月,M2自20世纪40年代以来首次出现收缩,2月份经非季节性因素调整后同比下降2.2%,至21.099万亿美元。

收缩的原因是美联储(fed)有意通过出售政府债券和其他资产来缩减其资产负债表,这一过程被称为量化紧缩(QT)。

在货币政策方面,美联储实际上只有两个杠杆可以推或拉:利率和货币供应。在过去30年左右的时间里,操纵货币供应一直让位于加息或降息,因为加息或降息被认为在制定政策时不那么可靠。央行现在通常将利率作为实现通胀目标的主要工具,通常在2%左右。

路透社(Reuters)援引花旗(Citi)驻伦敦资本流动和流动性专家马特•金(Matt King)的话说,美国货币供应的减少对经济和金融市场来说是一个危险信号。

M2是更广泛的资产价格通胀、消费者通胀、股票和房地产的驱动因素。这向所有这些国家发出了相当负面的信号,可能会导致更广泛的经济疲软。”

文章进一步指出,在其他条件相同的情况下,这是美联储没有必要进一步加息的迹象。考虑到货币供应变化与对资产价格和通胀的影响之间存在一到两年的滞后,这甚至可能是美国央行应该降息的一个迹象。

定量的破坏

正如我说过的,美联储非常清楚,如果他们开始提高利率,银行和他们自己会发生什么。

“在最近发布的合并后的美联储银行2022年第二季度财务报表的脚注中,我们发现了这一惊人的披露:6月30日的市值损失已增加到7200亿美元。这是一个值得注意的数字,即使在这个以数十亿计的日子里,尤其是与美联储在同一天报告的总资本只有420亿美元相比。因此,美联储在第二季度末的市值或经济损失是其总资本的17倍,使其在以市值计价的基础上严重资不抵债。(受美联储监管的任何银行如果陷入同样的境地,那就惨了!哦,是的,我们知道美联储会认真地坚持它是不同的,但这并不能改变市值损失的事实。”

联邦党人协会,“美联储的市值损失接近1万亿美元,而注销学生贷款达到4200亿美元”,2022年9月28日

自去年6月以来,局势只会变得更糟。联邦主义者协会(Federalist Society)估计,美联储在第三季度投资组合中的市值损失增加了2750亿美元,总损失约为9950亿美元。考虑到美联储3月份将联邦基金利率上调25个基点至4.75-5%,将借贷成本推至2007年以来的最高水平,美联储的损失可能已经超过1万亿美元。

美国联邦基金利率

记住,这些只是“账面损失”。在美联储真正出售它们之前,它们只是作为一个会计分录而存在。但是,正如联邦主义者协会(Federalist Society)指出的那样,即使美联储从未出售任何资产净值低于资产净值的债券和抵押贷款支持证券,它也必须以越来越高的利率,用浮动利率负债为其长期固定利率资产融资。

美联储知道,加息会使其庞大投资组合的价值大幅缩水。美联储可能没有预见到的是,加息正在对整个金融体系造成损害。

英国《金融时报》最近的一篇文章称,最近银行倒闭潮是“数量破坏”的一个症状。这就是在近零利率和宽松流动性的10年里蓬勃发展的机构结构,突然被40年来规模最大、速度最快的加息所取代,同时央行缩减资产负债表(QT)。

它是这样运作的:在量化宽松的宽松货币政策时期,流动性充足,企业可以轻松进入债券和股票市场。随着利率上升和流动性蒸发,这将变得更加困难。当资产所有者不得不出售公开上市的资产,以便重新投资于他们承诺的基金时,危险就来了。

这正是英国养老基金危机期间发生的情况。2022年9月,一系列加息暴露了英国养老金计划持有的负债驱动投资基金(ldi)的脆弱性。当英国央行(Bank of England)通过干预长期债券市场来拯救一些养老基金时,它们离破产只有几个小时了。

这些“金边债券”被ldi用作抵押品来筹集现金。

但正如CNBC所描述的那样,ldi被迫出售金边债券,这反过来又压低了价格。这使得他们的资产价值低于负债价值,这意味着持有他们的养老基金面临资不抵债的风险。

英国《金融时报》援引纽约联邦储备委员会(Federal Reserve Board)的一份文件指出,非银行金融机构(目前占全球资产的60万亿美元)的此类资产贱卖,可能会将系统性风险重新注入银行体系。

滞胀性债务危机隐现

曾预言2008年金融危机的著名经济学家鲁里埃尔•鲁比尼(Nouriel Roubini)表示,银行业的压力使滞胀债务危机更有可能发生,而且可能更加严重。

“末日博士”在为辛迪加项目(Project Syndicate)撰写文章时,开始阐述他对“持续时间风险”的观察。通胀上升导致债券收益率上升,因为投资者要求通胀带来更好的投资回报。然而,这也意味着债券价格的下跌,因为收益率和价格走势相反。

鲁比尼写道:“随着2022年通胀上升导致债券收益率上升,10年期美国国债的贬值幅度(-20%)超过了标准普尔500指数(-15%),任何持有美元或欧元计价的长期固定收益资产的人都将承担损失。”

“这些投资者的后果非常严重。到2022年底,美国银行在证券上的未实现亏损已达6200亿美元,约占其总资本(2.2万亿美元)的28%。”

“更糟糕的是,更高的利率也降低了银行其他资产的市场价值……考虑到这一点,美国银行的未实现亏损实际上达到1.75万亿美元,占其资本的80%。”

还有这个:

从技术上讲,大多数美国银行已经接近资不抵债,数百家银行已经完全资不抵债。(再次强调,这是“纸面上的”。目前的监管制度允许银行按账面价值而非市场价值对证券和贷款进行估值)

可以说,当存款人开始取钱时会发生什么才是关键。

存款专有权是指不在银行资产负债表上的资产。据估计,不断上升的利率使美国银行的存款特许经营总额增加了约1.75万亿美元。

鲁比尼写道:“但这种资产只有在利率上升时仍存在银行的情况下才能存在,而我们现在从硅谷银行和其他美国地区性银行的经验中了解到,这种粘性远不能保证。”

“如果储户逃离,存款特权就会消失,银行为了满足提现需求而出售证券时,未实现的证券损失就会变成现实。破产就不可避免了。”

现在考虑一下这对更广泛的经济的影响。鲁比尼说,由于地区银行在为中小型企业和家庭提供融资方面发挥着关键作用,目前银行业压力造成的信贷紧缩将使美国经济更难着陆。

不仅借款人面临更高的利率,正如前面提到的,长期利率的上升也导致持有美国国债等长期资产的债权人遭受巨大损失。这将导致经济陷入“债务陷阱”。

我们以前从鲁比尼那里听过这个。去年秋天,这位经济学家因其对全球债务的看法而登上新闻头条。他的观点与即将到来的滞胀结合在一起,引发了一场“滞胀性债务危机”。这会是什么样子呢?滞胀是指低经济增长与高通货膨胀相结合时所发生的情况。

首先要理解的是,由于债务水平要高得多,这个滞胀时期与20世纪70年代末/ 80年代初的滞胀时期不同。

根据下面的FRED图表,70年代美国债务占GDP的比例约为35%。如今,股价上涨了两倍多,达到120%。

这严重限制了美联储提高利率的幅度和速度,因为联邦政府将被迫为其债务支付利息。

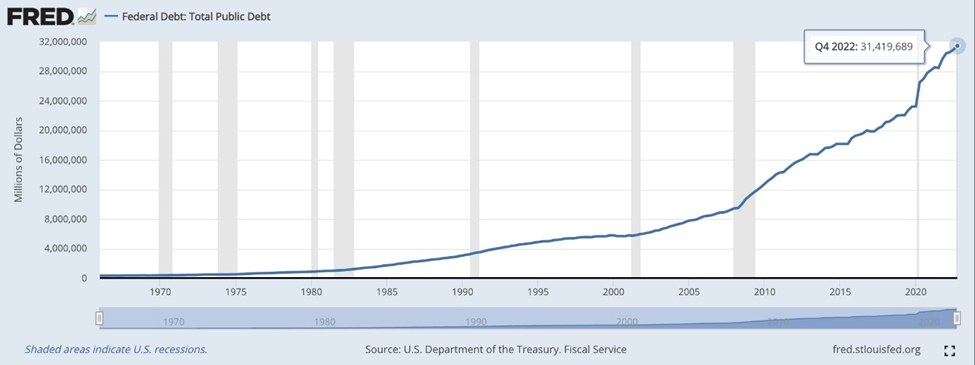

每一次加息都意味着联邦政府必须增加利息支出。这一增长反映在年度预算赤字上,它不断增加到国家债务中,现在达到了令人震惊的31.6万亿美元。

US debt to GDP ratio

Total public debt

美联储会怎么做?

至于银行业危机对美联储意味着什么,鲁比尼认为,继续提高利率以抗击通胀将加剧系统性债务危机,流动性支持将不足以解决这一危机。

(在瑞银(UBS)宣布将收购瑞信(Credit Suisse)后,美联储加入了其他央行的协调行动,通过长期美元互换安排提供流动性。)

他坚持认为,严重的经济衰退是唯一可以缓和物价和工资上涨的方法,但它会使债务危机更加严重,而这反过来又会导致更严重的经济衰退。由于流动性支持无法阻止这种系统性的恶性循环,每个人都应该为即将到来的滞胀债务危机做好准备。

其他评论人士表示,通过有效地减少货币供应,量化紧缩放大了利率上升对整个经济的影响。

《纽约时报》(New York Times)的杰夫•萨默(Jeff Sommer)写道,美联储目前的紧缩计划并没有对其资产负债表造成太大影响,目前其资产规模为8.4万亿美元。继续以这种缓慢的速度出售债券,需要两年时间才能达到6万亿美元的规模。

经济增长放缓、失业率上升和通胀下降的影响很难计算,但Société Générale北美量化股票策略负责人所罗门•塔德塞估计,削减2万亿美元,大致相当于联邦基金利率上调2.4个百分点。“这将产生严重影响,”他告诉杰夫·萨默。

什么样的影响?“如果美联储继续收紧,”Sommer写道,“它将不得不在抵押贷款市场多年保持幕后巨人的地位——或者亏本出售大量证券。这样的出售可能会导致新的市场崩溃,可能会使抵押贷款利率进一步飙升,增加住房、建筑和房地产行业的损失。”

“当然,美联储可能会放弃加息和量化紧缩。这将意味着美联储对抗通胀的努力结束,这在不久之前是不可想象的。但如果银行业问题升级,经济衰退明显显现,这种情况就有可能发生。”

结论

美联储的QT计划是导致美国地区性银行危机的原因之一,也是导致美国和加拿大普通民众难以负担住房的高抵押贷款利率的原因之一。

硅谷银行之所以倒闭,是因为它承担了太多的存续期风险,本质上是将太多存款投资于长期国债和抵押贷款支持证券,这些证券的利息高于短期证券。

这在利率低的时候还好,但当利率迅速大幅上升时,债券价格就会崩盘。在过去的一年里,美国债券市场下跌了18%以上,利率从0%上升到5%。这种增长是前所未有的。

当瑞典国家银行的储户开始提取现金时,该银行别无选择,只能亏本出售其长期债券。当这一消息在社交媒体上传播时,储户惊慌失措,引发了银行挤兑。

美国还有多少小型地区性银行面临违约风险?

套用沃伦·巴菲特的话:“只有当潮水退去时,你才能看到谁在裸泳。”

许多美国银行客户不愿冒任何风险。在2023年第一季度,投资者向现金基金投入了5080亿美元,其中超过1000亿美元进入了支付更高利息的货币市场。

根据美国银行的一份报告,在2023年第一季度,投资者向现金基金投入了5080亿美元。

鲁里埃尔•鲁比尼(Nouriel Roubini)表示,从技术上讲,大多数美国银行接近资不抵债,数百家银行已经完全资不抵债。

这种情况会发生在美联储身上吗?

去年9月,有报道称美联储有史以来第一次亏损,按市值计算损失了近3/4万亿美元。

这是美联储政府债券和抵押贷款支持证券价格暴跌的结果。

美联储在第二季度末的亏损是其总资本的17倍,使其在按市值计价的基础上严重资不抵债。如果美联储是一家地区性银行,它早就被关闭并被接管了。

当然,美联储永远不会破产。如果它需要干预债券市场,就像英格兰银行(Bank of England)所做的那样,它只需印钞票购买破产银行抛售的政府债券。

但由于当前银行业的混乱,包括我在内的许多人越来越多地呼吁美联储暂停为抗击通胀而加息。需要明确的是,美联储必须转向;除此之外别无选择。

随着美元和债券收益率下跌,金价周二突破2000美元,距离历史高点不到50美元,这也不足为奇了吧?

美联储不太可能在5月再次加息0.25%。如果他们这样做了,这将是最后一次加息,整个夏天都将暂停。美元将走弱,贵金属、工业金属和电池金属价格将飙升。

(理查德·米尔斯著)

来源:www.mining.com/web/why-the-fed-must-pivot/

上海沐睿科技服务有限公司是国内专业从事汽车法规合规的第三方咨询公司,多年来,为上汽,长城,宇通,大通,爱驰,蔚来等OEM提供汽车环保法规合规服务,团队跟踪与研究全球的环保合规,期待为更多的企业提供服务。www.automds.cn

详情咨询info@murqa.com

免责声明:版权归原作者所有,如有侵权请联系删除;文章内容属作者个人观点,不代表本公司观点和立场。转载请注明来源;文章内容如有偏颇,敬请各位指正。